ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย เผย ตลาดเช่ามีแนวโน้มเติบโตอย่างน่าสนใจ หลังผู้บริโภคชะลอแผนการซื้อ ส่งผลดัชนีค่าเช่าปรับเพิ่มขึ้น 3% แม้ภาพรวมความต้องการเช่าจะลดลงจากไตรมาสก่อนเล็กน้อย แต่เพิ่มขึ้น 17% ในรอบปี

วิทยา อภิรักษ์วิริยะ ผู้จัดการทั่วไป Think of Living และ ดีดีพร็อพเพอร์ตี้ (ฝั่งดีเวลลอปเปอร์) กล่าวว่า ความท้าทายด้านการเงินและกำลังซื้อของผู้บริโภคที่ยังไม่กลับมา อาจเป็นสาเหตุหนึ่งที่ทำให้ตลาดเช่ามีแนวโน้มเติบโตมากขึ้น โดยเฉพาะในทำเลแหล่งงานและแนวรถไฟฟ้าสายปัจจุบัน เห็นได้ชัดจากความต้องการเช่าที่เพิ่มขึ้น 118% จากช่วงก่อนเกิดการแพร่ระบาดฯ และอาจกลายเป็นเทรนด์สำหรับคนยุคปัจจุบันที่ต้องการความยืดหยุ่นในการอยู่อาศัยโดยไม่จำเป็นต้องเป็นเจ้าของ และไม่ต้องการมีภาระหนี้ระยะยาว จึงนับเป็นโอกาสของผู้ที่ต้องการซื้ออสังหาฯ เพื่อลงทุนปล่อยเช่าเช่นกัน

อย่างไรก็ตาม แน่นอนว่าการฟื้นตัวของเศรษฐกิจยังคงเป็นหัวใจสำคัญที่ภาคธุรกิจและผู้บริโภคเฝ้ารอ สิ่งที่หลายฝ่ายจับตามองต่อจากนี้ คือ ความชัดเจนของแผนกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่ที่จะเข้ามาขับเคลื่อนการฟื้นตัวของเศรษฐกิจไทยให้เติบโตอย่างต่อเนื่อง แก้ปัญหาค่าครองชีพที่สูงขึ้น รวมทั้งช่วยกระตุ้นกำลังซื้อของผู้บริโภคให้กลับมาดีดังเดิม ขณะเดียวกันผู้พัฒนาอสังหาฯ และผู้บริโภคต่างคาดหวังนโยบายที่เกี่ยวข้องกับภาคอสังหาฯ ที่จะเข้ามาเพิ่มโอกาสให้คนไทยเป็นเจ้าของที่อยู่อาศัยได้ง่ายขึ้นในยุคดอกเบี้ยขาขึ้น รวมทั้งช่วยขับเคลื่อนการเติบโตของตลาดอสังหาฯ ช่วงครึ่งหลังของปี 2566 ให้ฟื้นตัวดีดังเดิมเช่นกัน”วิทยา กล่าวสรุป

ดีมานด์ซื้อ-เช่าระยะสั้นชะลอตัว

รายงาน DDproperty Thailand Property Market Report Q2 2566 ซึ่งวิเคราะห์จากข้อมูลประกาศขาย-เช่าอสังหาฯ บนเว็บไซต์ DDproperty เผยข้อมูลเชิงลึกของตลาดอสังหาฯ ไทยในไตรมาสล่าสุด พร้อมสรุปภาพรวมดัชนีราคา และความต้องการที่อยู่อาศัยที่น่าจับตามองในตลาดซื้อและเช่า รวมทั้งอัปเดตทำเลศักยภาพที่ดัชนีราคามีแนวโน้มเติบโตอย่างน่าสนใจ

- ดีมานด์คนซื้อยังไม่ฟื้น อุปทานแนวราบโตไม่แผ่ว ภาพรวมอุปทานหรือจำนวนที่อยู่อาศัยในกรุงเทพฯ ไตรมาสที่ผ่านมา พบว่าที่อยู่อาศัยแนวราบยังคงมีสัดส่วนเติบโตต่อเนื่อง โดยบ้านเดี่ยวมีสัดส่วนเพิ่มขึ้นมาอยู่ที่ 15% และทาวน์เฮ้าส์มีสัดส่วนที่ 11% ของจำนวนที่อยู่อาศัยทั้งหมดในกรุงเทพฯ (เพิ่มขึ้นในสัดส่วนเท่ากันที่ 3% QoQ) ด้านคอนโดฯ แม้จะครองสัดส่วนมากที่สุดในตลาดถึง 74% แต่มีสัดส่วนลดลง 6% QoQ สะท้อนให้เห็นเทรนด์ที่อยู่อาศัยในช่วงที่ผ่านมาอย่างชัดเจน หลังผู้พัฒนาอสังหาฯ ได้มุ่งเน้นไปที่การเปิดตัวโครงการแนบราบอย่างต่อเนื่อง ประกอบกับผู้ขายที่มีสินค้าแนวราบต่างนำสินค้าออกมาขายมากขึ้น เพื่อรองรับพฤติกรรมของผู้บริโภคที่ต้องการที่อยู่อาศัยที่มีพื้นที่ใช้สอยเพิ่มขึ้น

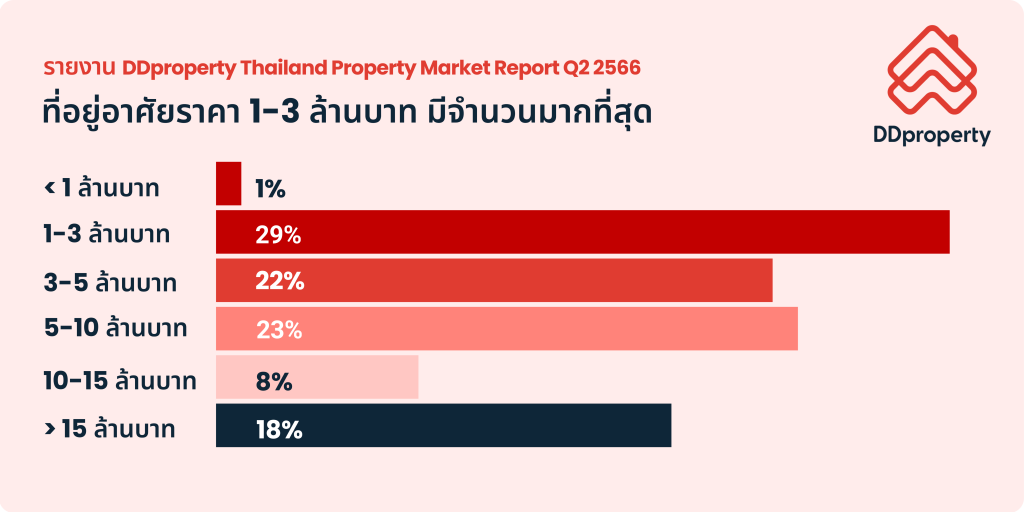

ขณะที่ภาพรวมที่อยู่อาศัยส่วนใหญ่มีราคาขายอยู่ที่ 1-3 ล้านบาท ด้วยสัดส่วนถึง 29% ของที่อยู่อาศัยทั้งหมดในกรุงเทพฯ เมื่อพิจารณาตามประเภทอสังหาฯ พบว่า คอนโดฯ (31%) และทาวน์เฮ้าส์ (44%) ส่วนใหญ่มีราคาอยู่ที่ 1-3 ล้านบาท ด้านบ้านเดี่ยวส่วนใหญ่ (41%) มีราคามากกว่า 15 ล้านบาท ซึ่งเป็นกลุ่มบ้านระดับพรีเมียมและบ้านหรูที่ตอบโจทย์กลุ่มผู้บริโภคระดับบนที่มีกำลังซื้อสูงและมีความพร้อมทางการเงิน ซึ่งเป็นกลุ่มเป้าหมายที่ผู้พัฒนาอสังหาฯ หันมาทำตลาดทดแทนกำลังซื้อระดับกลางและล่างที่ชะลอตัวลง

อย่างไรก็ดี ภาพรวมความต้องการซื้อที่อยู่อาศัยในกรุงเทพฯ ในระยะสั้นมีการปรับตัวลดลง 2% QoQ และลดลง 15% YoY ซึ่งเมื่อพิจารณาตามประเภทที่อยู่อาศัยพบว่าปรับลดลงใกล้เคียงกัน โดยบ้านเดี่ยวลดลงมากที่สุด 3% QoQ และคอนโดฯ ลดลง 2% QoQ มีเพียงทาวน์เฮ้าส์ที่ถือเป็นที่อยู่อาศัยประเภทเดียวที่มีดัชนีความต้องการซื้อเพิ่มขึ้น 1% QoQ

หากเปรียบเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ จะพบว่าภาพรวมความต้องการซื้อที่อยู่อาศัยเพิ่มขึ้นถึง 44% และมีความต้องการเพิ่มขึ้นอย่างมากในทุกประเภทที่อยู่อาศัย โดยเฉพาะแนวราบที่มีการเติบโตอย่างเห็นได้ชัด โดยบ้านเดี่ยวมีความต้องการซื้อเพิ่มขึ้นมากถึง 60% ตามมาด้วยทาวน์เฮ้าส์ และคอนโดฯ (เพิ่มขึ้น 47% และ 38% ตามลำดับ) ดังนั้น แม้ความต้องการซื้อที่อยู่อาศัยจะชะลอตัวลงในระยะสั้นในรอบไตรมาส แต่หากมองในระยะยาวยังมีสัญญาณที่ดี

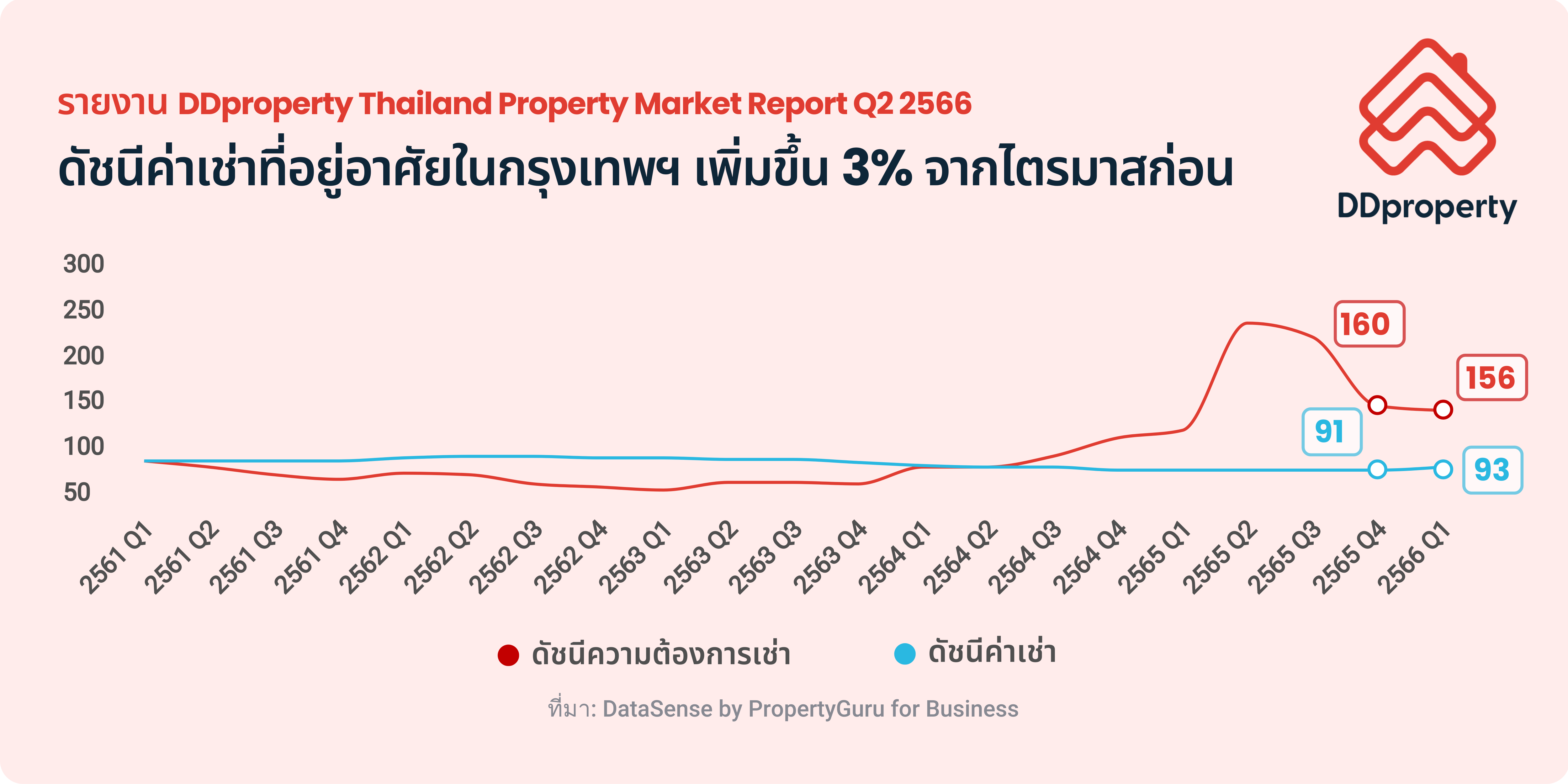

- ดัชนีค่าเช่าเริ่มกระเตื้อง แม้ดีมานด์ผู้เช่ารอบไตรมาสยังไม่ฟื้น ภาพรวมดัชนีค่าเช่าในกรุงเทพฯ ปรับตัวเพิ่มขึ้น 3% QoQ หรือเพิ่มขึ้น 3% YoY แต่ยังต่ำกว่าช่วงก่อนเกิดการแพร่ระบาดฯ อยู่ถึง 10% โดยเมื่อแบ่งตามประเภทที่อยู่อาศัยพบว่า มีเพียงทาวน์เฮ้าส์เท่านั้นที่มีดัชนีค่าเช่าเพิ่มขึ้น 2% QoQ (ทรงตัวจากปีก่อนหน้า) ขณะที่บ้านเดี่ยวลดลง 6% QoQ (ลดลง 18% YoY) ด้านคอนโดฯ ยังทรงตัวจากไตรมาสก่อน (เพิ่มขึ้น 2% YoY)

อย่างไรก็ตาม หากพิจารณาเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ พบว่า ดัชนีค่าเช่าของที่อยู่อาศัยแนวราบยังมีทิศทางเติบโต โดยบ้านเดี่ยวมีดัชนีค่าเช่าเพิ่มขึ้น 8% และทาวน์เฮ้าส์ เพิ่มขึ้น 4% สวนทางกับคอนโดฯ ที่ดัชนีค่าเช่าปรับลดลงถึง 12% จากช่วงก่อนเกิดการแพร่ระบาดฯ สะท้อนให้เห็นว่าตลาดเช่าคอนโดฯ ยังมีการแข่งขันสูง ผู้ให้เช่าบางส่วนจึงใช้กลยุทธ์ปรับลดราคาให้สอดคล้องกับกำลังซื้อของผู้บริโภคเพื่อดึงดูดการตัดสินใจเช่า

ด้านจำนวนที่อยู่อาศัยสำหรับเช่านั้น แม้คอนโดฯ จะครองสัดส่วนมากที่สุดถึง 93% ของจำนวนที่อยู่อาศัยสำหรับเช่าทั้งหมดในกรุงเทพฯ แต่มีสัดส่วนลดลง 2% QoQ ต่างจากจำนวนที่อยู่อาศัยแนวราบที่มีการปรับเพิ่มในรอบไตรมาส ส่งผลให้บ้านเดี่ยวมีสัดส่วนเพิ่มมาอยู่ที่ 4% และทาวน์เฮ้าส์มีสัดส่วนอยู่ที่ 3% (เพิ่มขึ้นในสัดส่วนเท่ากันที่ 1% QoQ) ทำให้ตลาดเช่ามีตัวเลือกที่อยู่อาศัยแนวราบที่หลากหลายและตอบโจทย์ความต้องการของผู้เช่าที่มีครอบครัวมากขึ้น

สำหรับภาพรวมดัชนีความต้องการเช่าที่อยู่อาศัยในกรุงเทพฯ แม้จะปรับลดลง 3% QoQ แต่เพิ่มขึ้น 17% YoY เมื่อพิจารณาตามประเภทที่อยู่อาศัยพบว่า มีเพียงทาวน์เฮ้าส์ที่ดัชนีความต้องการเช่าเพิ่มขึ้น 7% QoQ ขณะที่บ้านเดี่ยวลดลง 8% QoQ และคอนโดฯ ลดลง 3% QoQ

ทั้งนี้ ดีมานด์ในตลาดเช่ายังมีทิศทางเติบโตน่าสนใจ โดยเมื่อเปรียบเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ พบว่าดัชนีความต้องการเช่าที่อยู่อาศัยในกรุงเทพฯ เพิ่มขึ้นถึง 118% และปรับเพิ่มขึ้นทุกประเภทที่อยู่อาศัย โดยเฉพาะที่อยู่อาศัยแนวดิ่งอย่างคอนโดฯ ที่ยังคงครองความนิยมในตลาดเช่า โดยมีดัชนีความต้องการเช่าเพิ่มขึ้น 143% จากช่วงก่อนเกิดการแพร่ระบาดฯ ตามมาด้วยบ้านเดี่ยว และทาวน์เฮ้าส์ (เพิ่มขึ้น 36% และ 24% ตามลำดับ)

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Report Q2 2566 ซึ่งวิเคราะห์จากข้อมูลประกาศขาย-เช่าอสังหาฯ บนเว็บไซต์ DDproperty เผยภาพรวมดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ปรับตัวลดลง 10% จากไตรมาสก่อน (QoQ) หรือลดลง 18% จากปีก่อนหน้า (YoY) โดยมีการปรับลดลงถึง 31% จากช่วงก่อนเกิดการแพร่ระบาดฯ (ไตรมาส 4 ปี 2562) สะท้อนให้เห็นว่าแนวโน้มราคาที่อยู่อาศัยยังชะลอตัวต่อเนื่อง

ทั้งนี้ ดัชนีราคาที่อยู่อาศัยมีการปรับตัวลดลงทุกประเภท ซึ่งเป็นผลจากกำลังซื้อผู้บริโภคที่ยังไม่ฟื้นตัวดังเดิม ผู้ประกอบการ รวมถึงผู้บริโภคที่มีสินค้าอยู่ในมือจึงต้องตรึงราคาขายของสินค้าต้นทุนเดิมไว้และจัดโปรโมชั่นส่งเสริมการขายอย่างต่อเนื่อง ส่งผลให้มีเพียงทาวน์เฮ้าส์ที่มีดัชนีราคาทรงตัวจากไตรมาสก่อน ขณะที่ดัชนีราคาบ้านเดี่ยวและคอนโดมิเนียมลดลงในสัดส่วนเท่ากันที่ 4% QoQ สะท้อนให้เห็นว่าความนิยมของที่อยู่อาศัยแนวราบในปีนี้เริ่มชะลอตัวพอสมควร อย่างไรก็ดี หากเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ พบว่า บ้านเดี่ยวยังมีการเติบโตอย่างน่าสนใจ โดยถือเป็นที่อยู่อาศัยประเภทเดียวที่มีดัชนีราคาเพิ่มขึ้น 6% ขณะที่ทาวน์เฮ้าส์ลดลง 5% และคอนโดฯ ลดลงมากที่สุดถึง 20%

วิทยา กล่าวต่อว่า ปัจจัยบวกที่ช่วยกระตุ้นตลาดอสังหาฯ ในช่วงครึ่งปีแรกที่หลายฝ่ายจับตามอง คือ การที่จีนเปิดประเทศ ซึ่งส่งผลให้ตลาดท่องเที่ยวและตลาดอสังหาฯ มีแนวโน้มเติบโตตามไปด้วย เนื่องจากจีนเป็นกลุ่มลูกค้าหลักที่เข้ามาซื้ออสังหาฯ ไทยมากที่สุด อย่างไรก็ตาม แม้จะมีปัจจัยบวกจากกำลังซื้อต่างชาติที่เพิ่มขึ้น แต่ตลาดอสังหาฯ ยังคงเผชิญความท้าทายจากกำลังซื้อในประเทศเช่นกัน แม้ภาวะเงินเฟ้อจะชะลอตัวลง แต่ปัจจัยท้าทายสำคัญมาจากอัตราดอกเบี้ยที่เพิ่มสูงขึ้น หลังจากคณะกรรมการนโยบายการเงิน (กนง.) ปรับขึ้นอัตราดอกเบี้ยนโยบายติดต่อกัน ทำให้อัตราดอกเบี้ยนโยบายปัจจุบันอยู่ที่ 1.75% ต่อปี และยังมีแนวโน้มปรับเพิ่มขึ้นอีกในอนาคต ส่งผลให้ธนาคารและสถาบันการเงินต่าง ๆ ปรับขึ้นอัตราดอกเบี้ยเงินฝากและเงินกู้ทุกประเภทตามไปด้วย กระทบกับผู้ที่วางแผนซื้อที่อยู่อาศัยและผู้ที่กำลังผ่อนบ้านอยู่อย่างเลี่ยงไม่ได้”

“จากแนวโน้มเศรษฐกิจที่ยังไม่แน่นอนและอัตราดอกเบี้ยที่สูงขึ้น รวมถึงค่าใช้จ่ายที่เกี่ยวข้องกับการซื้ออสังหาฯ ที่เพิ่มสูงขึ้น อาจส่งผลให้ความสนใจซื้อของผู้บริโภคในประเทศชะลอตัวลง โดยเฉพาะในกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ระดับกลางและล่าง ซึ่งต้องพึ่งพาสินเชื่อจากสถาบันการเงินในการกู้ซื้อที่อยู่อาศัยเป็นของตัวเอง โดยอาจต้องทบทวนความพร้อมทางการเงินและวางแผนรับมือหากต้องผ่อนบ้านในยุคดอกเบี้ยขาขึ้น ซึ่งจะมีภาระผ่อนชำระเพิ่มขึ้นตามไปด้วย นอกจากนี้ สถาบันการเงินยังมีเกณฑ์การพิจารณาอนุมัติสินเชื่อที่เข้มงวด ซึ่งจะส่งผลให้โอกาสเป็นเจ้าของที่อยู่อาศัยในกลุ่ม Real Demand โดยเฉพาะกลุ่มที่รายได้ยังคงอ่อนแอจะมีความท้าทายยิ่งขึ้น อย่างไรก็ตาม โครงการรีเซลหรือตลาดบ้านมือสองซึ่งมีต้นทุนราคาเดิมที่ถูกกว่า จึงอาจกลายเป็นอีกหนึ่งทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการเป็นเจ้าของที่อยู่อาศัยในเวลานี้” วิทยา กล่าว